我院张学勇教授和博士生张琳合作撰写的论文“大类资产配置理论研究评述”发表在《经济学动态》2017年第2期。

这篇论文梳理了自“均值-方差”模型之后,所有主流大类资产配置的理论模型及其应用,是一篇非常全面的对于大类资产配置理论和策略的总结,具有较大的参考价值。

改革开放以后,在投资的大力推动下,中国经济实现高速增长,各类资产收益水平均较高,且拥有很强的政府担保性,因此投资单一种类资产尚且可行。但到了2010年以后,中国实体经济投资回报率持续下降,尤其在2013年后,房地产、基础建设等主要投资项目回报率也开始下滑。在高收益非标项目数量锐减情况下,依靠单一种类资产获利的难度越来越大。截至2015年底,我国资产管理市场的总规模已达到约93万亿元人民币,除去各种通道业务,总规模约为67万亿元人民币,近三年的规模年均复合增长率超过了50%。

有效的大类资产配置被视为成功投资的关键,这种观点最早源于Brinson et al(1986)采用业绩分解法衡量投资政策(大类资产配置)和投资策略(证券选择和市场择时)对投资收益的贡献大小。文章中指出资产配置政策解释了91只共同基金收益率方差的93.6%。后来,Brinson et al(1991)又将这一数字调整为91.5%。文章发表后,Jahnke(1997)、Nuttall(2001)等对其方法、模型和数据提出了疑问,进而质疑结论的可靠性。另外,还存在关于推理逻辑和忽略投资成本的质疑(于瑾,2004)。不过也有学者对其结论进行了更稳健的测试,Ibbotson & Kaplan(2000)使用94只美国平衡型共同基金10年的月度收益率数据和58只养老基金5年的季度数据,进一步证实了Brinson et al(1991)结果的可靠性,并提出更加全面的结论。

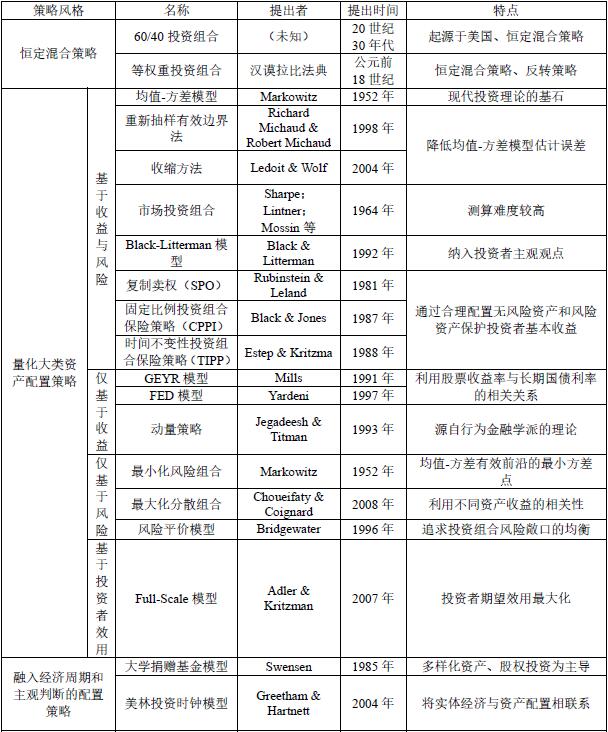

为了加强大类资产的有效管理,美国率先致力于大类资产配置策略研究。20世纪30年代,市场上经典的投资组合是将总资产的60%投资于国内债券,40%投资于本土股票。50到60年代,代表性投资组合除了考虑股票和债券,还保有约10%的现金及等价物。20世纪80年代中晚期,在一部分活跃投资者的带动下,市场开始将部分资金投资于风险资本、房地产、私募股权、海外发达市场和新兴市场的股票和债券。到了20世纪90年代和新世纪后,投资者运用绝对收益策略,将各种金融衍生工具纳入到投资范围中。随着资产类别的丰富,大类资产配置策略从60/40组合、等权重投资组合、全球市场投资组合等传统的配置策略发展到以收益、风险为基础的量化策略和以美林时钟模型为代表的非量化模型,大类资产配置理论经历了从静态到动态,从定性到定量、再到定量中融入主观判断的过程。

相比之下,我国大类资产配置仍处于起步阶段。实践层面,投资者在进行决策时主要依靠对宏观经济趋势的研究判断,缺乏量化模型的支撑,因而无法保证投资决策的稳定性。理论层面,基于中国资本市场的大类资产配置代表性研究并不多见,而且由于滞后性和片面性,仅存的大多数无法应用于实际操作。

大类资产配置策略表